18.06.2026

С 1 июля 2026 года вступают в силу нормы Закона Республики Беларусь от 30.12.2025 № 127-З «Об изменении законов по вопросам налоговых правоотношений», в соответствии с которыми для плательщиков налога на профессиональных доход вводится минимальная ежемесячная обязательная сумма налога в размере 45 белорусских рублей.

Справочно: для физических лиц, являющихся получателями пенсий, минимальная сумма налога устанавливается в размере 18 рублей.

Кого в первую очередь будет касаться данное нововведение:

При планировании своей деятельности плательщикам налога на профессиональный доход (как активным, так и тем, которые деятельность ведут изредка либо не ведут её вовсе, но зарегистрированными как плательщики НПД) необходимо учитывать данные нововведения налогового законодательства.

Снятие с учёта:

В случае, если вы приняли для себя решение о снятии с учёта как плательщик НПД, то это необходимо сделать самостоятельно через приложение «Профдоход», зайдя в раздел «Настройки» - «Учётная запись» - «Снятие с учёта».

Если вы удалили у себя приложение, но не снялись с учёта до удаления приложения, то его необходимо скачать и установить заново, пройдя после этого процедуру снятия с учёта.

Если вы забыли логин и пароль, то его можно восстановить удалённо через приложение «Профдоход» или обратившись в любую инспекцию МНС.

Ответственность за несвоевременную уплату НПД с 01.07.2026:

С 01.07.2026 нормами налогового законодательства предусматривается усиление ответственности за своевременностью уплаты налога на профессиональный доход.

В случае, если физическим лицом допускается несвоевременная уплата НПД в течение 3-х месяцев подряд, то такой плательщик налоговым органом принудительно снимается с учёта, и дальнейшая регистрация в качестве плательщика НПД возможна лишь через семь месяцев.

Рассмотрим возможные ситуации на примерах:

Иван Петрович за июль 2026 г. сформировал чеков на сумму 400 рублей, рассчитанная сумма налога на основании полученного дохода составила 40 рублей. В августе 2026 года налоговый орган исчислил сумму налога на профессиональный доход в размере 45 рублей, состоящую из 40 рублей – налог на основании дохода Ивана Петровича, 5 рублей – доплата до минимального ежемесячного налога.

Иван Петрович в августе 2026 года решил не вести свою деятельность и, соответственно, не формировал чеки в приложении «Профдоход», но с учета как плательщик НПД не снялся. В сентябре 2026 года налоговый орган исчислил сумму налога на профессиональный доход в размере 45 рублей, т.е. в размере ежемесячной минимальной суммы, по причине того, что Иван Петрович хоть и не представлял в налоговый орган информацию о полученном доходе как плательщик НПД в августе и деятельность фактически не осуществлял, но с учета как плательщик он не снялся.

Иван Петрович решил и в сентябре 2026 года не осуществлять деятельность, но 2 сентября снялся с учета. В данном случае в октябре 2026 года налоговый орган исчислит Ивану Петровичу в очередной раз сумму налога в минимальном размере (45 рублей) по причине того, что как и в августе Иван Петрович деятельность свою не осуществлял, а с учета он снялся только 2 сентября.

Иван Петрович 1 ноября повторно встал на учет как плательщик НПД и в ноябре информирует налоговый орган через приложение о полученном доходе в размере 3 500 рублей. В декабре 2026 года налоговый орган исчислит сумму налога в размере 350 рублей, т.е. сугубо на основании информации о доходе Ивана Петровича, потому что размер начисленного налога за месяц больше чем 45 рублей.

Министерство по налогам и сборам Республики Беларусь информирует о том, что принято постановление Совета Министров Республики Беларусь 31.03.2026 № 147 “О перевозках пассажиров и грузов” (далее – постановление № 147), которым, в том числе изменены формы предоставления в налоговые органы информации о выполненных автомобильных перевозках пассажиров.

К сведению пассажиров автомобилей-такси!

В соответствии с постановлением № 147 с 1 апреля 2026 г.:

· диспетчеры автомобильных перевозок пассажиров в нерегулярном сообщении или автомобильные перевозчики, самостоятельно выполняющие прием и передачу заказов на выполнение автомобильных перевозок пассажиров в нерегулярном сообщении (далее – автомобильные перевозчики в нерегулярном сообщении) предоставляют в налоговые органы информацию о выполненных автомобильных перевозках пассажиров в нерегулярном сообщении по приложению 6 к Правилам автомобильных перевозок пассажиров, утвержденным постановлением № 147 (далее – Правила);

· диспетчеры такси или автомобильные перевозчики, самостоятельно выполняющие прием и передачу заказов на выполнение перевозок автомобилями-такси при помощи средств электросвязи и глобальной компьютерной сети Интернет, в том числе посредством информационных систем и ресурсов (далее – автомобильные перевозчики) предоставляют в налоговые органы информацию о выполненных автомобильных перевозках пассажиров автомобилями-такси по приложению 7 к Правилам;

· с 1 апреля 2026 г. диспетчеры такси и автомобильные перевозчики обязаны указывать в приложение 7 к Правилам идентификатор (ID) водителя, включенного в государственный информационный ресурс ”Реестр автомобильных перевозок пассажиров в нерегулярном сообщении“.

Учитывая, что диспетчеры такси и автомобильные перевозчики не осуществляли фиксацию и ведение учета заказов (выполненных и невыполненных), в объеме, необходимом для предоставления сведений по форме согласно приложению 7 к Правилам, а также учитывая необходимость проведения технических работ как со стороны Транспортной инспекции Министерства транспорта и коммуникаций, так и со стороны налоговых органов, информация за 1 квартал 2026 г. подлежит предоставлению в налоговые органы диспетчерами автомобильных перевозок пассажиров в нерегулярном сообщении, автомобильными перевозчиками в нерегулярном сообщении, диспетчерами такси, автомобильными перевозчиками по приложениям 5-1 и 6, соответственно, к Правилам автомобильных перевозок пассажиров, утвержденным постановлением Совета Министров Республики Беларусь от 30.06.2008 № 972 ”О некоторых вопросах автомобильных перевозок пассажиров“.

К сведению пассажиров автомобилей-такси

С 1 апреля 2026 года вступили в силу Правила автомобильных перевозок пассажиров, утвержденные постановлением Совета Министров Республики Беларусь от 31.03.2026 № 147.

В соответствии с пунктом 13 Правил пассажир автомобиля-такси имеет право оплатить поездку наличными денежными средствами или безналичным способом.

Суммирующим аппаратом, совмещенным с таксометром, кассовым суммирующим аппаратом, программной кассой, в том числе программной кассой, используемой для оказания услуг по перевозке пассажиров автомобилями-такси, заказанной и оплаченной посредством электронной информационной системы с использованием реквизитов банковских платежных карточек, формируется платежный документ.

Водитель автомобиля-такси, программная касса для такси или владелец электронной информационной системы обязаны выдать пассажиру платежный документ.

Если поездка заказана и оплачена посредством электронной информационной системы с использованием реквизитов банковских платежных карточек, платежный документ формируется только посредством электронной информационной системы.

Пассажир автомобиля-такси имеет право не оплачивать поездку в случае невыдачи ему платежного документа.

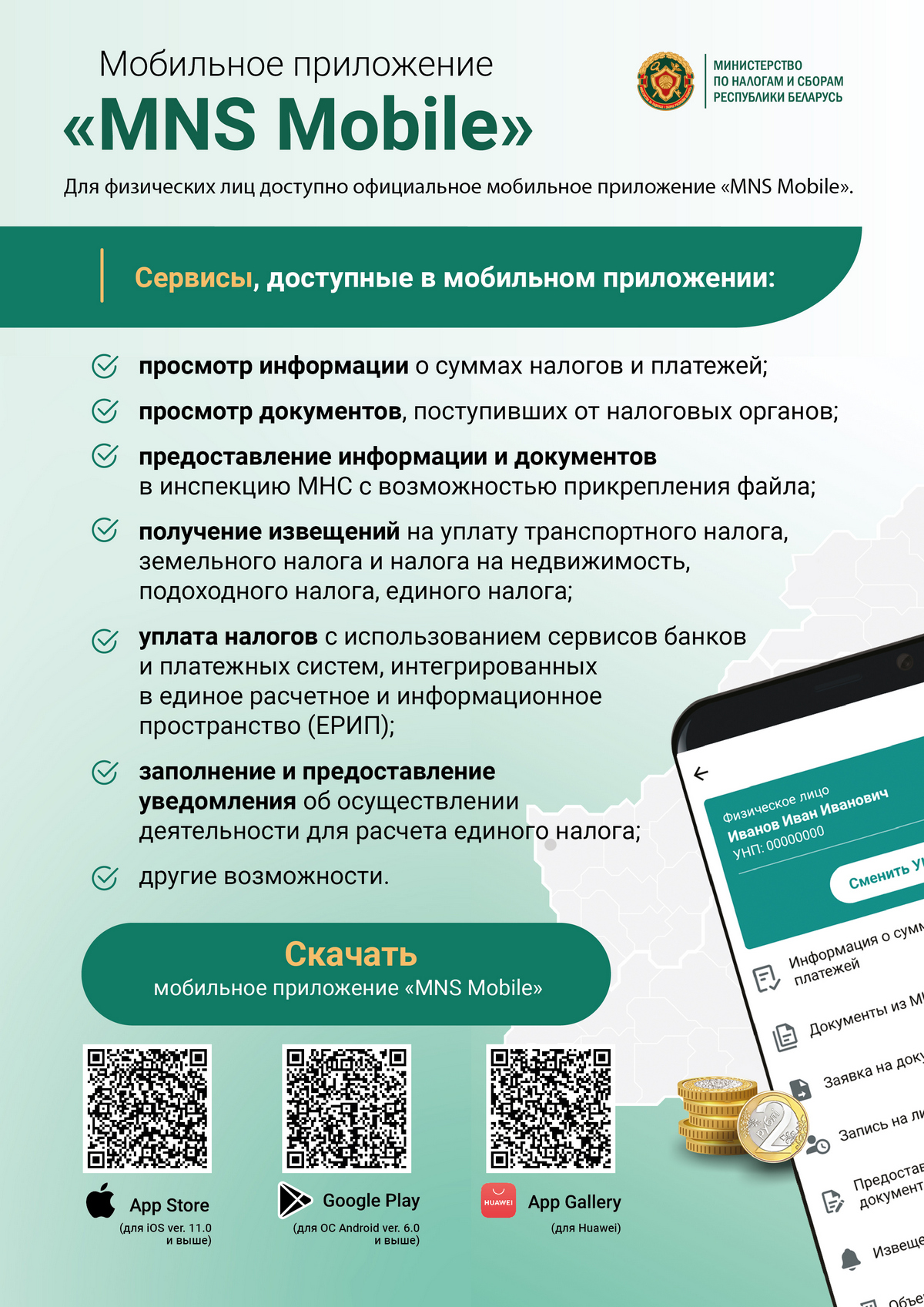

О выпуске новой версии приложения «Налог на профессиональный доход» с интеграцией с системой «Оплати»

Министерство по налогам и сборам Республики Беларусь сообщает о выпуске новой версии приложения «Налог на профессиональный доход» с интеграцией с системой «Оплати».

Справочно: пользователи приложения «Налог на профессиональный доход» могут производить платежи и зачисления через систему «Оплати», привязав банковскую карточку.

Как получить реквизиты для платежа:

- открыть приложение «Налог на профессиональный доход»;

- выбрать раздел «Платежи»;

- выбрать пункт «Реквизиты для платежа».

Также реквизиты доступны на официальном сайте системы «Оплати»: https://o-plati.by

Налог на профессиональный доход

Налог на профессиональный доход (НПД) введен с 1 января 2023 года.

Плательщиками НПД являются физические лица, осуществляющие виды деятельности, включенные в перечень, установленный законодательством.

Налог рассчитывается автоматически приложением «Налог на профессиональный доход» исходя из введенных сведений о доходах.

Пример расчета

В июле 2026 года плательщик НПД сформировал чек на сумму 200 рублей.

При отсутствии льгот сумма налога составит:

- 20 рублей (200 × 10%).

Если применяется льгота в размере 2000 рублей, сумма налога составит:

- 15 рублей.

Уплата налога производится не позднее 22-го числа месяца, следующего за отчетным.

Исключение из реестра

Если плательщик НПД в течение 24 месяцев подряд не отражает доходы в приложении, регистрация может быть прекращена.

Ставки налога

- 10% — по доходам от физических лиц и иностранных организаций;

- 10% — по доходам от белорусских организаций в пределах 60 000 рублей в год;

- 20% — по сумме превышения свыше 60 000 рублей.

Часто задаваемые вопросы

Вопрос 1. Плательщик НПД в июне 2026 года не осуществлял деятельность, а в июле получил доход. Нужно ли уплачивать налог?

Ответ: Да. Налог уплачивается по итогам месяца, в котором получен доход. Если доход получен в июле, налог подлежит уплате не позднее 22 августа 2026 года.

Вопрос 2. Если деятельность не осуществлялась несколько месяцев, нужно ли сниматься с учета?

Ответ: Нет. Отсутствие деятельности само по себе не требует снятия с учета. При возобновлении деятельности доходы отражаются в приложении и налог исчисляется в общем порядке.

Вопрос 3. Если не сняться с учета и не получать доходы, нужно ли платить налог?

Ответ: Нет. При отсутствии доходов налог не начисляется.

Вопрос 4. Если не сняться с учета и не получать доходы, необходимо ли уплачивать минимальный размер налога?

Ответ: Нет, минимальный размер налога для плательщиков НПД не установлен.

Вопрос 5. Нужно ли пенсионеру также учитывать доход?

Ответ: Да. Для пенсионеров применяется пониженная ставка налога, при этом доход необходимо отражать в приложении.

Вопрос 6. Какие последствия ожидают физическое лицо за неуплату налога?

Ответ: В случае выявления получения доходов без уплаты налога может быть начислен налог, пени и применены меры ответственности в соответствии с законодательством.

15.05.2026

Инспекция МНС по Ленинскому району г. Могилева напоминает!

1 июня 2026 года — срок уплаты подоходного налога физическими лицами

Налоговым кодексом Республики Беларусь установлено, что уплата физическим лицом подоходного налога с физических лиц, исчисленного на основании представленной налоговой декларации (далее — подоходный налог), производится не позднее 1 июня года, следующего за отчетным календарным годом.

Уплата производится на основании извещения на уплату подоходного налога, вручаемого налоговым органом не позднее 30 апреля года, следующего за отчетным календарным годом.

Подоходный налог, исчисленный налоговым органом на основании представленной физическим лицом налоговой декларации за 2025 год, подлежит уплате в бюджет не позднее 1 июня 2026 года.

Осуществить уплату можно:

- в безналичном порядке (через интернет-банкинг, мобильный банкинг, в инфокиосках через систему ЕРИП);

- наличными денежными средствами в отделениях банка или почтовой связи на основании извещения на уплату подоходного налога.

Неуплата или неполная уплата физическим лицом в установленный срок (1 июня 2026 года) суммы подоходного налога, совершенные по неосторожности, если неуплаченная или не полностью уплаченная сумма налога превышает 1 базовую величину, влекут наложение штрафа в размере 15% от неуплаченной суммы налога, но не менее 0,5 базовой величины.

Неуплата или неполная уплата физическим лицом в установленный срок суммы подоходного налога, совершенные умышленно, влекут наложение штрафа в размере 40% от неуплаченной суммы налога, но не менее 10 базовых величин.

Инспекция МНС по Ленинскому району г. Могилева напоминает!

Способы уплаты подоходного налога физическими лицами

1 июня 2026 года истекает срок уплаты подоходного налога, подлежащего уплате физическими лицами, представившими налоговые декларации о доходах за 2025 год.

Подоходный налог уплачивается на основании извещения на уплату налога, направляемого налоговым органом по почте, вручаемого лично либо размещаемого в электронном виде в Личном кабинете плательщика.

ОСУЩЕСТВИТЬ УПЛАТУ МОЖНО:

- в безналичном порядке (через интернет-банкинг, мобильный банкинг, в инфокиосках через систему ЕРИП).

Путь для уплаты подоходного налога в системе ЕРИП:

выбрать «Система «Расчет» (ЕРИП);

Для проживающих в крупных городах и г. Минске:

- город по месту жительства;

- районный налоговый орган по месту жительства;

- выбрать «Подоходный налог с физических лиц» (назначение платежа — 00101);

- ввести УНП и нажать «Продолжить».

Для проживающих в иных населенных пунктах:

- область по месту жительства;

- выбрать «Районный ИМНС»;

- выбрать «Подоходный налог с физических лиц»;

- ввести УНП и нажать «Продолжить».

- наличными денежными средствами в отделениях банка или почтовой связи на основании извещения на уплату подоходного налога;

- через «Личный кабинет плательщика».

Сегодня данная услуга доступна клиентам ОАО «АСБ Беларусбанк», ОАО «Белгазпромбанк», ЗАО «Альфа-Банк», ОАО «Белинвестбанк», ОАО «Приорбанк», ОАО «Технобанк», ОАО «Белагропромбанк».

ПОРЯДОК ДЕЙСТВИЙ ФИЗИЧЕСКОГО ЛИЦА - пользователя «Личного кабинета плательщика»:

1. Зайти на портале МНС в «Личный кабинет плательщика» (http://www.portal.nalog.gov.by/web/nalog/login?p_p_id=58&p_p_lifecycle=0&_58_redirect=/user_office)

2. Открыть раздел «ОПЛАТА НАЛОГОВ»;

3. Выбрать из находящихся в разделе «Оплата налогов» сведений о выставленных физическому лицу к оплате налогов строку «Подоходный налог»;

4. Выбрать вкладку «Уплатить через интернет-банкинг» того банка, чьим клиентом физическое лицо является.

В соответствии с пунктом 8 статьи 214 Налогового кодекса Республики Беларусь (далее – НК) в 2025 году установлена ставка подоходного налога с физических лиц (далее - подоходный налог) в размере 25 % в отношении совокупности начисленных доходов от источников в Республике Беларусь, подлежащих в течение календарного года налогообложению по ставке 13 процентов, в виде:

-

дивидендов;

-

по трудовым договорам;

-

по гражданско-правовым договорам, предметом которых является выполнение работ, оказание услуг, создание, использование объектов интеллектуальной собственности, отчуждение имущественных прав на них.

Налогообложению по повышенной ставке налога (25 %) подлежит сумма превышения начисленного совокупного дохода физического лица за 2025 год над установленным законодательством пределом в размере 220 000 руб.

ПРИ ВОЗНИКНОВЕНИИ СУММЫ ТАКОГО ПРЕВЫШЕНИЯ У ФИЗИЧЕСКОГО ЛИЦА ВОЗНИКАЮТ СЛЕДУЮЩИЕ ОБЯЗАТЕЛЬСТВА.

1. По представлению в налоговый орган налоговой декларации по подоходному налогу с физических лиц не позднее 31 марта 2026 года.

Представить налоговую декларацию обязано физическое лицо, получившее в 2025 году доходы, в отношении которых одновременно выполняется несколько условий:

1) доходы начислены за 2025 год;

2) доходы получены от источников в Республике Беларусь;

3) в отношении доходов применяется ставка подоходного налога в размере 13 процентов, установленная пунктом 1 статьи 214 НК;

4) доходы относятся к трем видам доходов:

- дивиденды;

- доходы в рамках трудовых отношений;

- доходы по гражданско-правовым договорам, предметом которых является выполнение работ, оказание услуг, создание, использование объектов интеллектуальной собственности, отчуждение имущественных прав на них;

5) в совокупности сумма вышеуказанных доходов за 2025 год превышает 220 000 рублей.

2. По уплате подоходного налога в установленные сроки и в полном размере.

Подоходный налог, исчисленный налоговым органом на основании представленной физическим лицом налоговой декларации за 2025 год, подлежит уплате в бюджет в срок не позднее 1 июня 2026 года.

НАПОМИНАЕМ, ЧТО В СООТВЕТСТВИИ С КОДЕКСОМ РЕСПУБЛИКИ БЕЛАРУСЬ ОБ АДМИНИСТРАТИВНЫХ ПРАВОНАРУШЕНИЯХ ЗА НАРУШЕНИЕ СРОКОВ ПРЕДСТАВЛЕНИЯ НАЛОГОВОЙ ДЕКЛАРАЦИИ И СРОКОВ УПЛАТЫ ПОДОХОДНОГО НАЛОГА УСТАНОВЛЕНЫ МЕРЫ ОТВЕТСТВЕННОСТИ.

За нарушение срока представления налоговой декларации

Нарушение физическим лицом срока представления в налоговый орган (не позднее 31 марта 2026 года) налоговой декларации за 2025 год влечет наложение ШТРАФА в размере 0,5 БАЗОВЫХ ВЕЛИЧИН с увеличением его на 0,5 базовой величины за каждый полный месяц просрочки, но НЕ БОЛЕЕ 10-ТИ БАЗОВЫХ ВЕЛИЧИН:

при наличии подлежащей уплате суммы налога и просрочке более 30 рабочих дней;

при отсутствии подлежащей уплате суммы налога и просрочке более 12-ти месяцев.

За нарушение срока уплаты подоходного налога.

Неуплата или неполная уплата физическим лицом в установленный срок (1 июня 2026 года) суммы подоходного налога, совершенные по неосторожности, если неуплаченная или не полностью уплаченная сумма налога превышает 1 базовую величину, - влекут наложение штрафа в размере 15% от неуплаченной суммы налога, но не менее 0,5 базовой величины.

Неуплата или неполная уплата физическим лицом в установленный срок суммы подоходного налога, совершенные умышленно, - влекут наложение штрафа в размере 40% от неуплаченной суммы налога, но не менее 10 базовых величин.

Об уплате налога за владение собаками в 2026 году

Инспекция Министерства по налогам и сборам по Могилевской области напоминает гражданам о необходимости уплаты налога за владение собаками.

Плательщиками налога являются граждане, владеющие собаками с момента достижения животными 3-х месяцев. Порядок уплаты налога регулируется главой 29 Налогового кодекса Республики Беларусь.

Налог взимается за каждую собаку.

Базовые ставки налога (за квартал) – 14 рублей для обычной собаки, 67 рублей – для потенциально опасной породы. Сумма налога может отличаться на местном уровне.

От уплаты налога освобождены:

- инвалиды, владеющие собакой-поводырем;

- инвалиды I и II группы;

- инвалиды III группы – в отношении одной собаки;

- лица, достигшие общеустановленного пенсионного возраста или имеющие право на пенсию по возрасту со снижением общеустановленного пенсионного возраста, – в отношении одной собаки;

- родители (усыновители, удочерители), воспитывающие детей-инвалидов в возрасте до восемнадцати лет, – в отношении одной собаки;

- родители (усыновители, удочерители) в многодетных семьях с тремя и более детьми в возрасте до восемнадцати лет – в отношении одной собаки;

- лица, проживающие в одноквартирных или блокированных жилых домах, – в отношении одной собаки.

Налог включается в квартплату, он начисляется службой ЖКХ и отражается в жировке ежеквартально. Данные денежные средства вместе с оплатой за коммунальные платежи вносятся в бюджет.

За неуплату налога предусмотрена административная ответственность.

ВАЖНАЯ ИНФОРМАЦИЯ

Правила содержания домашних собак, кошек утверждены постановлением Совета Министров Республики Беларусь от 04.06.2001 № 834.

Владелец собаки при приобретении животного обязан его зарегистрировать в течение трех дней. Щенки должны быть зарегистрированы в возрасте от 3 до 3,5 месяца.

Домашнее животное регистрируется в администрации района по месту жительства (сельском, поселковом, районном, городском исполкоме). Процедура бесплатная, совершается в день подачи заявления.

Владельца за отсутствие регистрации животного могут привлечь к административной ответственности по статье 16.30 КоАП. Размер штрафа составит от 1 до 15 базовых величин.

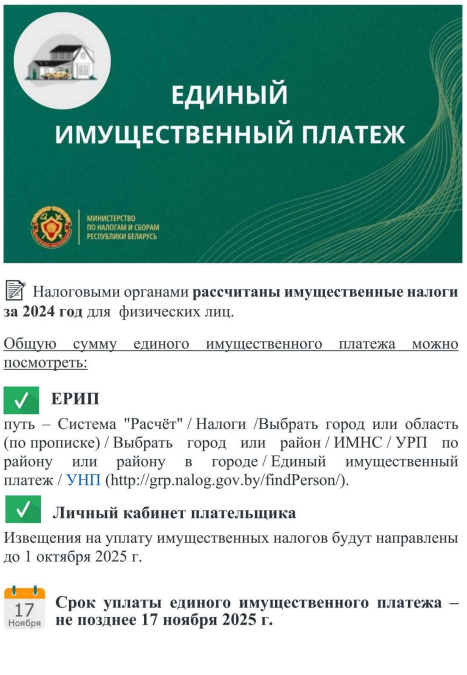

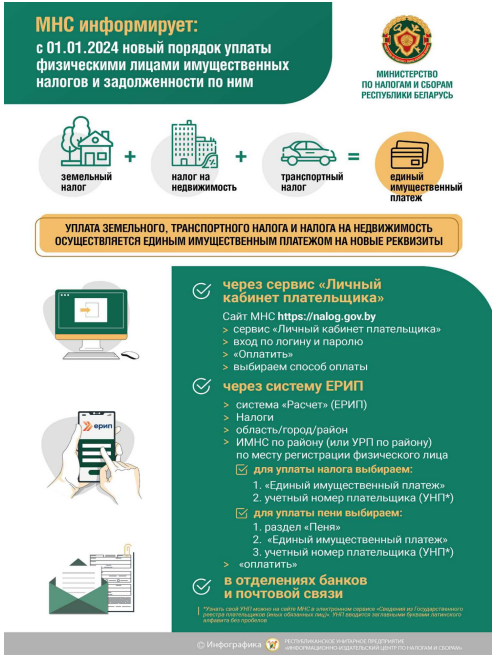

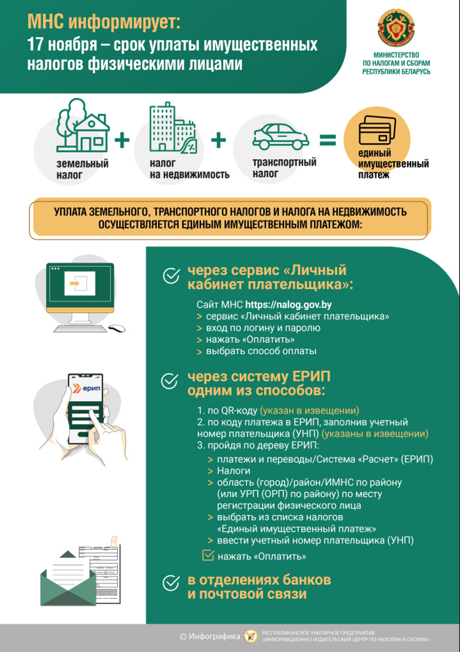

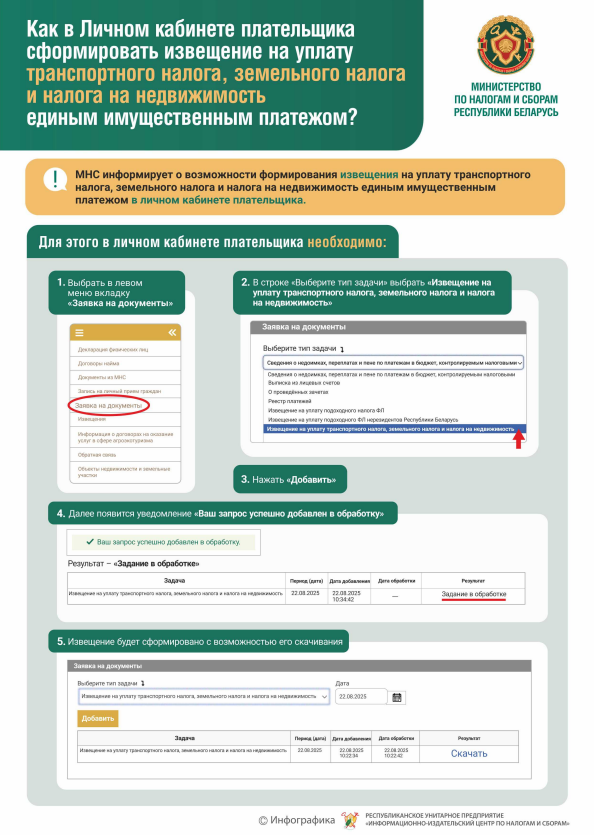

ОБ УПЛАТЕ ФИЗИЧЕСКИМИ ЛИЦАМИ ИМУЩЕСТВЕННЫХ НАЛОГОВ В 2025 ГОДУ

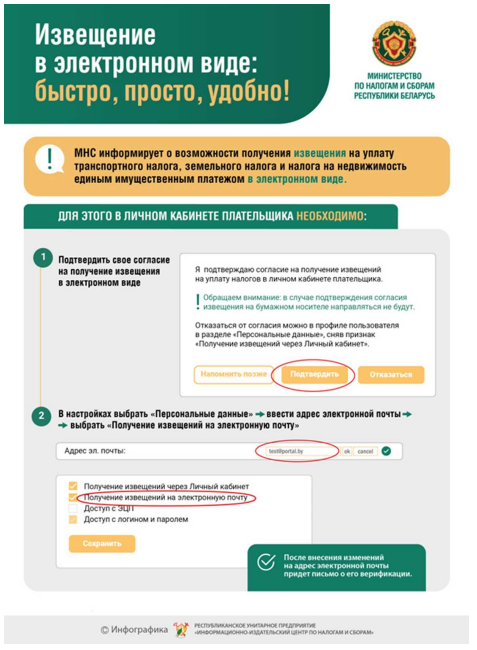

Уплата физическими лицами транспортного, земельного налогов и налога на недвижимость (имущественные налоги) производится единым имущественным платежом (код платежа в бюджет – 03101). Срок уплаты имущественных налогов за 2024 год единым имущественным платежом – не позднее 17 ноября 2025 года. Извещения на уплату имущественных налогов за 2024 год уже направлены налоговыми органами в Личный кабинет плательщика и на электронную почту тем гражданам, которые зарегистрировали Личный кабинет и (или) дали согласие на получение извещения в электронном виде. Почтой извещения будут направлены не позднее 1 октября 2025 года. В случае неполучения извещения, можно:

- зарегистрировать личный кабинет на портале налоговых органов и сформировать извещение;

- граждане, не получившие извещения, могут после 01.10.2025 обратиться в любой налоговый орган Республики Беларусь, независимо от места жительства или места нахождения имущества, и получить копию извещения.

Копия извещения предоставляется при наличии документа, удостоверяющего личность либо подтверждающего полномочия представителя; - просмотреть в ЕРИП (меню «налоги») по учетному номеру плательщика (УНП). УНП в ЕРИП вводится заглавными буквами латинского алфавита без пробелов. - .

Способы уплаты физическими лицами имущественных налогов:

1. Через сервис «Личный кабинет плательщика» (сайт МНС https://nalog.gov.by):

- сервис «Личный кабинет плательщика»

- вход по логину и паролю

- «Оплатить»

- выбирать способ оплаты.

2. Через систему ЕРИП:

- система «Расчет» (ЕРИП)

- Налоги - область/город/район (например: г.Могилев)

- ИМНС по району (например: ИМНС по Ленинскому району) ИМНС выбирается по месту регистрации физического лица - «Единый имущественный платеж»

- учетный номер плательщика (УНП)

3. В отделениях банков и почтовой связи наличными либо с использованием банковских платежных карт. ВАЖНО! Узнать свой УНП можно на сайте МНС (https://nalog.gov.by) в электронном сервисе «Сведения из Государственного реестра плательщиков (иных обязанных лиц)». Обращаем внимание! Уплата арендной платы за пользование земельными участками производится физическими лицами самостоятельно на основании договоров аренды земельного участка и (или) дополнительных соглашений к ним, заключенных с ними рай(гор)исполкомами. Извещения на уплату арендной платы физическим лицам налоговыми органами не направляются.

Кто ДОЛЖЕН ПРЕДСТАВИТЬ налоговую декларацию по подоходному налогу с физических лиц за 2024 год и ЗАПЛАТИТЬ налог

Налоговую декларацию ОБЯЗАНЫ представить физические лица, в отношении полученных в 2024 году следующих доходов:

- доходов, полученных за границей или из-за границы (для лиц, которые в 2024 году находились на территории Республики Беларусь свыше 183 дней);

- доходов, полученных в течение 2024 года в виде дарения от физических лиц, не являющихся близкими родственниками, в размере, превышающем 10 431 рубль от всех источников в течение года;

- доходов, полученных от продажи в течение 2024 года второго и более легкового автомобиля;

- доходов, полученных от продажи грузового автомобиля и (или) автобуса;

- доходов, полученных от продажи нежилых помещений (торговых, офисных, складских и административных помещений);

- доходов, полученных от возмездного отчуждения (мена, рента и др.) второго и более в течение последних пяти лет жилого дома, квартиры, гаража, дачи, садового домика, земельного участка, машино-места, не завершенного строительством капитального строения (здания, сооружения), расположенного на земельном участке, предоставленном для строительства и обслуживания жилого дома, садоводства, дачного строительства;

- доходов, подлежащих налогообложению по ставке подоходного налога, установленной пунктом 1 статьи 214 Налогового кодекса (13%) и полученные от источников в Республике Беларусь в виде дивидендов, по трудовым договорам, а также по гражданско-правовым договорам, предметом которых является выполнение работ, оказание услуг и создание объектов интеллектуальной собственности, если такие доходы за 2024 год превысили в совокупности 200 000 белорусских рублей;

- других доходов, если обязанность по удержанию подоходного налога с физических лиц не возложена на источник выплаты дохода, в соответствии со статьей 219 Налогового кодекса Республики Беларусь.

Срок представления налоговой декларации - не позднее 31 марта 2025 года.

Срок уплаты физическим лицом подоходного налога с физических лиц, исчисленного на основании представленной налоговой декларации за 2024 год - не позднее 2 июня 2025 года, на основании извещения на уплату подоходного налога, вручаемого налоговым органом не позднее 30 апреля 2025 года. С более подробной и полной информацией Вы можете ознакомиться на официальном сайте Министерства по налогам и сборам https://nalog.gov.by/ в разделе «Физическим лицам».

Налогообложение доходов от совершения операций с цифровыми знаками (токенами)

Декретом Президента Республики Беларусь от 21.12.2017 № 8 «О развитии цифровой экономики» (далее – Декрет № 8) предусмотрено, что физические лица вправе владеть токенами и с учетом особенностей, установленных Декретом № 8, совершать следующие операции:

- майнинг,

- хранение токенов в виртуальных кошельках,

- обмен токенов на иные токены, их приобретение, отчуждение за белорусские рубли, иностранную валюту, электронные деньги;

- дарить и завещать токены. Индивидуальные предприниматели - резиденты Парка высоких технологий помимо вышеуказанных правомочий вправе:

• через резидента Парка высоких технологий, осуществляющего соответствующий вид деятельности, создавать и размещать собственные токены в Республике Беларусь и за рубежом;

• осуществлять иную деятельность с использованием токенов в порядке, установленном Положением о Парке высоких технологий, утвержденным Декретом Президента Республики Беларусь от 22.09.2005 № 12.

Указом Президента Республики Беларусь от 17.09.2024 № 367 «Об обращении цифровых знаков (токенов)» (далее – Указ № 367), вступившим в силу 20 сентября 2024 года, установлено, что в отношении вышеуказанных сделок (операций) с токенами физические лица, в том числе индивидуальные предприниматели - резиденты Парка высоких технологий:

- в целях инициирования совершения сделок (операций) по приобретению токенов передают, перечисляют (переводят) белорусские рубли, иностранную валюту, электронные деньги исключительно операторам криптоплатформ, операторам обмена криптовалют, иным резидентам Парка высоких технологий, осуществляющим соответствующий вид деятельности (далее – операторы);

- получают белорусские рубли, иностранную валюту, электронные деньги от совершения сделок (операций) по отчуждению токенов исключительно от операт